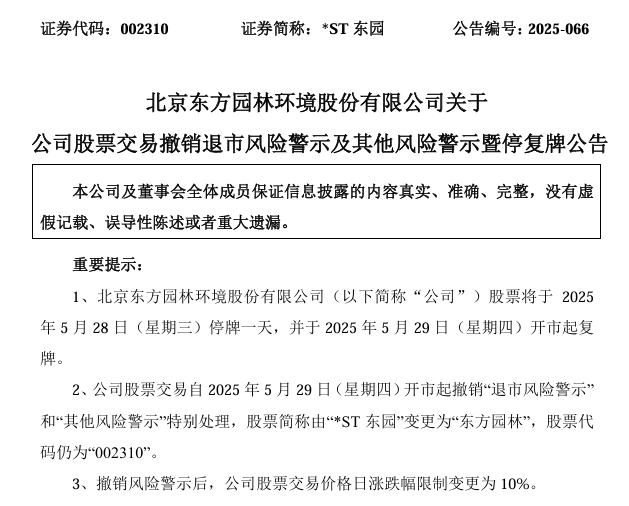

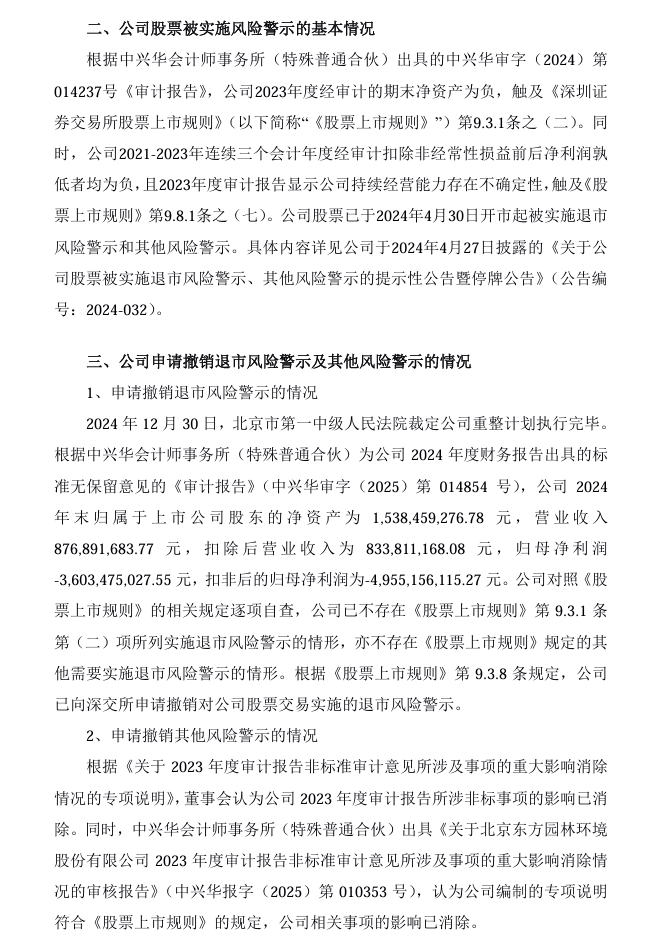

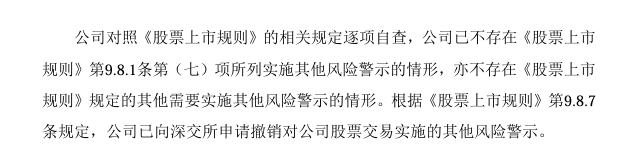

2025年中国节水灌溉行业全景调研与发展战略

一、行业现状:从"靠天吃饭"到"精准控水"的跨越

根据中研普华产业研究院《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》显示,我国节水灌溉面积已从2012年的3121.7万公顷跃升至2023年的4.1亿亩(约2733万公顷),但仅占有效灌溉面积的56.6%。这意味着仍有近半耕地依赖传统漫灌,水资源浪费现象触目惊心——农业用水占全国总用水量的62%,而灌溉水有效利用系数仅为0.576。

在市场规模层面,2024年节水灌溉设备行业规模已达2384.6亿元,年复合增长率13.7%。其中农业节水灌溉占比约1100亿元,预计到2027年节水产业整体规模将突破万亿元大关。江苏、浙江等制造业强省聚集了1.6万家注册资本超千万元的企业,但行业呈现"小、少、散、弱"特征,具有国际竞争力的龙头企业仍属凤毛麟角。

二、三大核心驱动力重塑行业格局

1. 技术革命:从"机械灌溉"到"智慧灌溉"的跃迁

物联网+AI精准控水:通过土壤湿度传感器、气象站实时数据采集,结合AI算法构建灌溉决策模型,实现"按需供水"。河北某智慧农场案例显示,该技术可使亩均用水量下降35%,作物增产18%。

光伏+滴灌一体化:在新疆、甘肃等光照充足地区,光伏板与滴灌系统耦合,既解决偏远地区供电难题,又降低碳排放。甘肃试点项目显示,系统综合节能效率达42%。

低压管道灌溉突破:采用HDPE管材的低压管道系统,较传统土渠节水50%以上。山东寿光蔬菜基地全面推广后,灌溉水利用率从0.48提升至0.72。

2. 政策红利:从"行业引导"到"强制升级"的转变

国家层面:《"十四五"节水型社会建设规划》要求新增高效节水灌溉面积6000万亩,2025年高标准农田建设目标10.75亿亩。

地方实践:内蒙古"农业节水提升年"行动,计划将200万亩管灌升级为滴灌,配套智能化控制系统,政府补贴覆盖设备更新的60%成本。

3. 资本涌入:从"政府主导"到"市场驱动"的升级

合同节水管理(EPC)爆发:中研普华《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》显示截至2023年底,全国实施项目869项,吸引社会资本超90亿元,平均节水率达20%。江苏某项目通过节水效益分享机制,实现投资方5年回报率12.7%。

专精特新企业崛起:京津冀地区形成大禹节水、惠达卫浴等领军企业集群,其中大禹节水2024年研发投入占比达6.3%,拥有专利218项。

三、市场规模预测:5000亿市场的增长密码

四、竞争格局:三足鼎立与长尾突围

1. 头部企业矩阵

技术派:大禹节水(市值82亿元)、润农节水(专利189项)聚焦智能灌溉系统解决方案。

制造派:天业节水(年产能15亿米滴灌带)、新疆天虹(西北市场占比32%)主导低端市场。

资本派:中环水务通过并购整合6家区域企业,形成覆盖黄河流域的服务网络。

2. 区域分化加剧

长三角:江苏宜兴节水产业园聚集企业140家,主攻工业废水处理与非常规水源利用。

京津冀:以河北衡水为基地,形成"设备+工程+运营"全产业链模式。

西北内陆:中研普华《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》显示新疆、甘肃等地企业依托光伏+滴灌技术,开拓荒漠农业新市场。

五、发展战略:构建"技术-资本-生态"铁三角

1. 技术攻坚

突破核心部件:重点研发高压耐磨滴头、智能水肥一体机,目标成本下降40%。

搭建数字平台:建立全国灌溉大数据中心,整合气象、土壤、作物数据,实现"一张图"决策。

2. 资本运作

设立产业基金:政府引导基金+社会资本,重点投向专精特新企业。

推进REITs试点:将成熟节水项目资产证券化,回笼资金用于新技术研发。

3. 生态构建

产学研联盟:联合中国农大、河海大学等高校,共建节水灌溉实验室。

国际拓展:瞄准"一带一路"沿线国家,输出智能灌溉系统解决方案。