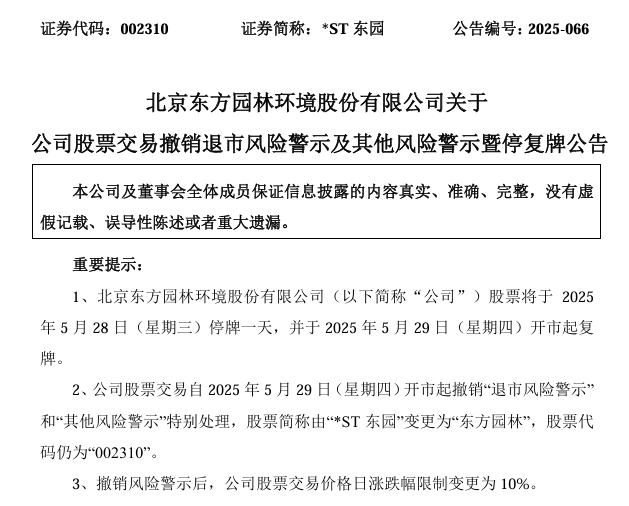

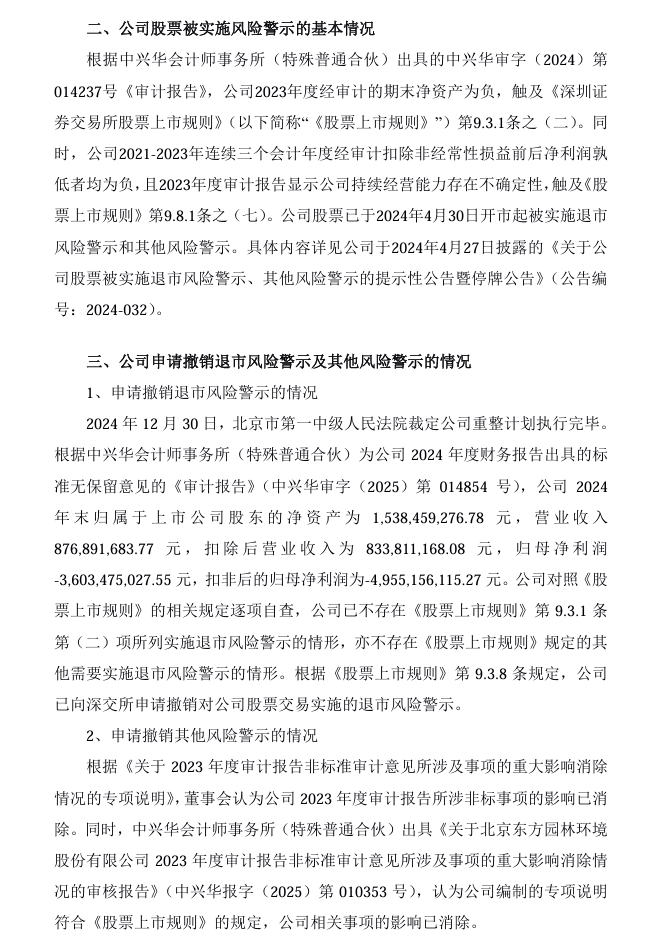

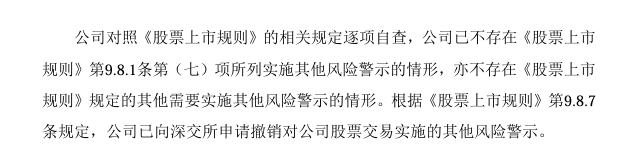

2025年水资源行业现状与发展趋势分析

2025年水资源行业现状与发展趋势分析

一、行业现状:总量波动与结构性矛盾交织

中国水资源行业正面临总量波动与效率提升的双重挑战。根据水利部数据,2019-2024年全国水资源总量在29041亿立方米至31605.2亿立方米间波动(表1),2024年总量为30010亿立方米,较2020年峰值下降5.05%,凸显气候变化与用水需求增长的矛盾。在此背景下,用水效率持续提升,2024年万元GDP用水量降至28.6立方米,较2015年下降42%,但区域失衡问题依然严峻:华北地区人均水资源量仅250立方米,不足全国均值的1/8。据中研普华产业研究院的《2024年版水资源产业规划专项研究报告》分析预测,2023年到2024年有所上升,2025年会有小幅度下降。

表1 中国水资源总量及2025年预测(2020-2025年)

注:2025年预测基于厄尔尼诺气象周期、生态补水工程及节水技术推广综合测算。

表2:2019-2024年我国用水总量

表3:2019-2024年我国人均用水量情况

二、产业链图谱:从源头到终端的价值重塑

表4:水资源产业链关键环节分析

表格来源:中研普华产业研究院的《2024年版水资源产业规划专项研究报告》

三、市场规模:万亿级市场的效率革命

2024年水资源行业市场规模达2.3万亿元,结构性变革加速:

传统领域提质增效

供水管网智能化:广州自来水公司应用5G+漏损监测系统,管网漏损率从12%降至7%,年节水1.2亿立方米。

污水处理高端化:北京高碑店再生水厂采用MBR膜技术,出水水质达地表III类标准,年供工业用水1亿立方米。

新兴市场爆发增长

海水淡化产业化:浙江舟山建成日产10万吨淡化水项目,供水成本与跨区域调水持平,2025年产能预计突破300万吨/日。

水权交易市场化:黄河流域水权交易平台累计交易量达15亿立方米,内蒙古鄂尔多斯煤化工企业通过水权置换节省技改投资20%。

案例:深圳智慧水务系统

通过构建城市水务数字孪生平台,集成5000个智能监测点,实现暴雨内涝预警响应时间缩短至15分钟,供水调度效率提升30%,为超大城市水务管理提供范本。

四、竞争格局:技术驱动与模式创新双轮并进

市场主体分化

央企主导基建:中国能建、中交建承接80%重大水利工程,滇中引水工程单项目投资超1200亿元。

民企技术突围:金科环境攻克纳滤膜材料,在工业园区废水零排放领域市占率达40%。

跨界竞争者入局:宁德时代研发电解水制氢设备,布局氢-水循环利用新赛道。

技术竞争焦点

膜材料国产替代:蓝星东丽反渗透膜脱盐率突破99.8%,成本较进口产品低30%。

AI节水算法:百度智能云在郑州航空港区实现用水效率优化23%,年节水400万吨。

五、发展趋势:数字赋能与生态价值的双重觉醒

数字技术重构产业

智能水表普及:据中研普华产业研究院的《2024年版水资源产业规划专项研究报告》分析,2025年NB-IoT智能水表安装量将超1.5亿只,动态水价调节覆盖30%居民用户。

数字孪生流域:长江流域智慧管理系统接入10万+监测点,防洪调度响应速度提升50%。

生态产品价值实现

水权金融创新:江西抚州发行全国首单水资源绿色ABS,盘活水资产5亿元。

碳-水协同交易:三峡集团在长江上游推行"保护一吨水=减排一吨碳"机制,年产生生态收益3亿元。

非常规水资源开发

空气取水技术:中科院新疆台站实现干旱区日取水1000升,成本降至8元/吨。

太空水循环系统:航天科工研发空间站水再生技术,地面转化效率达95%。

六、挑战与破局:在资源约束中创造新价值

核心挑战

气候变化加剧:2024年华北平原有效降水量减少12%,地下水超采区面积扩大至28万平方公里。

投资回报失衡:农村供水工程吨水投资达8000元,但水费回收率不足60%。

战略转型路径

数字节水革命:开发用水效率AI诊断系统(如阿里云ET水脑),实现工业企业节水15%-30%。

水-能-粮协同:宁夏扬黄灌区推行光伏+节水灌溉模式,降低农业用水量40%。

全球水技术输出:中国电建承建沙特朱拜勒海水淡化厂,日产能达60万吨,带动国产设备出口。

2025年的中国水资源行业正经历从“量”到“质”的深刻变革:在气候变化与高质量发展的双重约束下,唯有通过技术创新激活每一滴水的价值,才能破解资源困局。未来的行业领导者,必是那些能将数字技术深度融入水资源管理、将生态价值转化为经济收益的创新实践者。这场静默的水革命,正在重塑人类与自然的关系,开创人水和谐的新纪元。