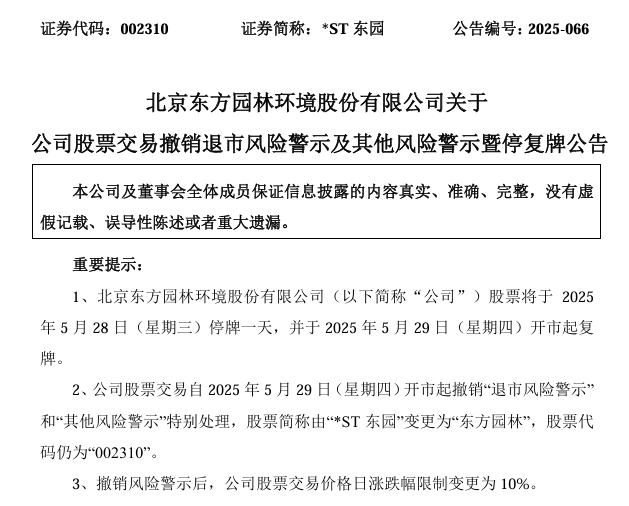

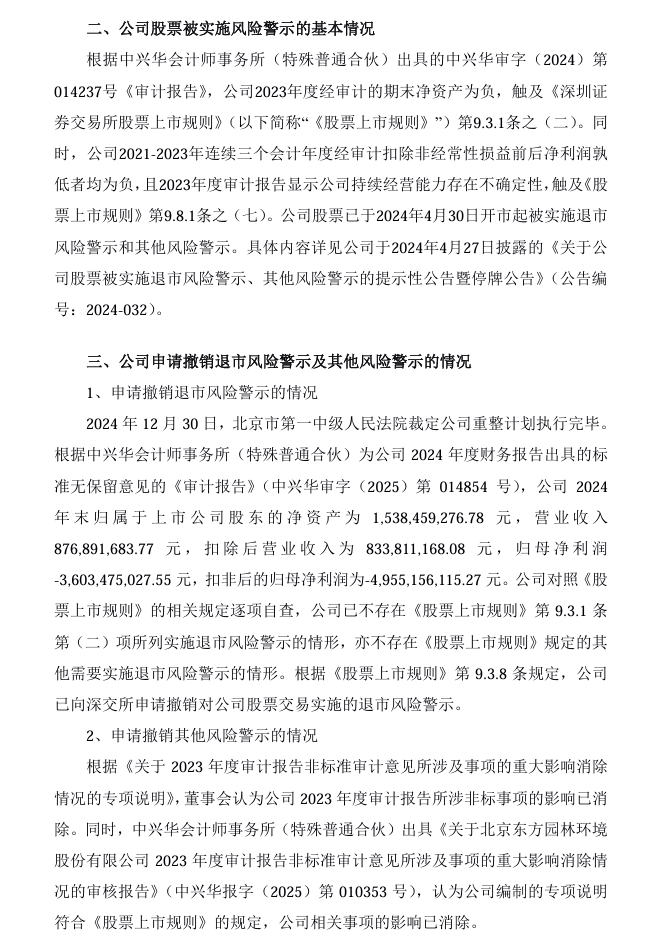

深水海纳易主国资背后:35个账户被冻结 质押率高达92%!

又一家环保上市公司,即将易主国资。

12月14日,深水海纳水务集团股份有限公司(下称“深水海纳”)发布公告,公司控股股东及实控人李海波拟通过股份转让协议,将其持有的部分股份转让给茂名发展集团有限公司(下称“茂名发展集团”),并将表决权委托给后者。

▼图片来源:深水海纳

届时,深水海纳的控股股东将由李海波变更为茂名发展集团,实际控制人则由李海波变更为茂名市国资委。

公开信息显示,深水海纳目前有35个银行账户被冻结,冻结资金余额合计4022万元。同时,公司在过去12个月内累计发生的诉讼、仲裁事项涉案金额合计约为1.16亿元。控股股东、实际控制人李海波及其一致行动人累计质押5028万股,质押率高达92.57%。

深水海纳表示,此次控制权变更,旨在通过引入国有资本,增强公司的资金实力和市场竞争力,推动其在环保领域的进一步发展。

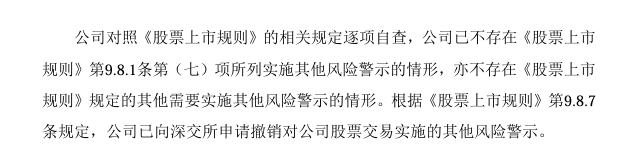

1、深水海纳易主茂名市国资委

转让总价约6.07亿元

12月13日,“双十二”刚过,深水海纳控股股东、实际控制人李海波,西藏海纳博创投资控股有限公司(下称“西藏博创”),安义深水投资合伙企业(有限合伙) (下称“深水合伙”)就与茂名市发展集团签署了《股份转让协议》。

这份协议规定,茂名发展集团有意对李海波及其一致行动人西藏博创、深水合伙持有的股权进行收购,并意向受让其合计持有的公司45,361,867股股份。

这些股份,包括李海波持有的21,154,400股普通股股份(占公司总股本11.93%)、西藏博创持有的19,166,231股普通股股份(占公司总股本10.81%),以及深水合伙持有的5,041,236股普通股股份(占公司总股本2.84%)。

总共加起来,茂名发展集团将受让约4536.19万股股份,占深水海纳总股本的25.59%。

这一笔交易,将分期进行实施:

第一步,履行深水合伙内部程序,将深水合伙变更执行事务合伙人,解除其与李海波的一致行动关系。

第二步,进行第一期股份转让,由茂名发展集团按照13.54元/股的价格,受让深水海纳13,579,057股普通股股份(占公司总股本7.65%),总价约1.84亿元。

第三步,在后续的股份转让中,茂名发展集团再按照转让总价区间42,272万元至44,179万元,受让深水海纳31,782,810股股份(占公司总股本的17.93%)。

总共加起来,茂名发展集团支付的转让总价约在6.07亿元至6.26亿元之间。

签订第一期协议的同时,李海波、西藏博创将分别与茂名发展集团签订表决权委托协议,李海波将其持有的18,525,000股股份(占上市公司总股本10.45%)的表决权不可撤销、不可变更、无条件、唯一、排他、无偿地全权委托给受让方行使,西藏博创也将其持有的14,374,674 股股份(占上市公司总股本8.11%)的表决权全权委托给受让方行使。

如果第一期股份转让顺利完成,并且表决权委托协议生效,深水海纳的控股股东将由李海波变更为茂名发展集团,实际控制人则由李海波变更为茂名市国资委。

这一变更,也标志着深水海纳将从民营企业,转变为国资控股企业。

▼具体相关权益变动情况。图片来源:深水海纳

此外,李海波、西藏博创、受让方应于2026年7月31日前就后续标的股份签订后续股份转让协议,并完成后续标的股份的转让。

如果后续股份转让顺利完成,将会进一步巩固和稳定茂名发展集团在深水海纳的控股股东地位,以及茂名市国资委在公司的实际控制人地位。

2、35个银行账户被冻结

质押率高达92.57%

公开信息显示,深水海纳成立于2001年,是中国生态环境智慧治理综合服务商,工业污水处理领先企业,战略聚焦工业污水处理、优质供水和新能源领域,整合智能装备、新材料、水处理药剂等产业链业务,累计在全国建设/运营800余个环保水务项目。

茂名市发展集团是经茂名市人民政府授权,致力于打造为行业领先的“城市综合运营商”的市属一级监管国有企业。主要业务板块包括城市建设与服务、产业发展、资产管理、品农业、乡村振兴和资源开发。集团注册资本为10亿元人民币,资产总额约255亿元。

截至公告披露日,茂名市发展集团尚未持有深水海纳股份。茂名市发展集团与深水海纳及公司董事、监事、高级管理人员之间均不存在关联关系。

控股股东为何要转让股份?原来,近年来,深水海纳虽然在环保领域取得了显著进展,但也面临着市场竞争加剧和技术升级的压力。此次控制权变更,旨在通过引入国有资本,增强公司的资金实力和市场竞争力,推动其在环保领域的进一步发展。

公开信息也显示,深水海纳目前资金链状况确实比较紧张。比如,11月29日,公司刚刚发布公告,深水海纳及子公司名下有35个银行账户被冻结,冻结资金余额合计4022万元,占公司净资产的4%。

账户被冻结的原因,主要与多起合同纠纷相关,涉及不同法院的财产保全申请。

同一天,深水海纳还公告了公司目前累计诉讼、仲裁事项的基本情况。截至11月29日,公司及控股子公司在过去12个月内累计发生的诉讼、仲裁事项涉案金额合计约为1.16亿元,占公司净资产绝对值的11.52%。

这1.16亿元中,尚未结案的案件金额为9286万元。由于存在尚未开庭审理、调解等情况,这些诉讼、仲裁对于公司的财务状况和利润也存在不确定影响。

更早之前,11月15日,深水海纳还接到西藏博创通知,获悉西藏博创已将部分股份进行质押。

原来,西藏博创此次质押了股份100万股,占其所持股份比例5.22%,质权人为徽商银行股份有限公司深圳分行,质押用途是“为上市公司借款提供担保”。

而截至公告披露日,控股股东、实际控制人李海波及其一致行动人累计已质押5028万股,占其所持股份比例的92.57%。

▼图片来源:深水海纳

高达92.57%的质押率,也透露出深水海纳控股股东的资金链状况,已经到了非常紧张的程度。

3、业绩承诺连续两年净利润不低于0

能否实现仍是未知数

目前,这次的股权转让还存在一些不确定性。比如,协议生效后,茂名发展集团将对深水海纳进行财务及法律的尽职调查,尽职调查的时间不超过四周。

同时,本次交易也需要深圳证券交易所进行合规性确认,然后才能在中国证券登记结算有限责任公司深圳分公司办理协议转让过户登记手续。

此外,由于李海波、西藏博创、深水合伙拟转让股份存在质押情况,如果所涉质押部分股份未能取得质权人的同意,本次交易能否完成也还存在不确定性。

还有,此次交易还设置了业绩承诺,李海波及西藏博创承诺,深水海纳环保水务业务在2025年度及2026年度等连续两个会计年度经审计的合并财务报表范围内归属净利润(不剔除非经常性损益)不低于0(包含0)。

而2024年前三季度,深水海纳实现收入3.11亿元,归母净利润则是-191万元。

从财务数据来看,深水海纳主营的工业污水处理和优质供水等环保水务业务占公司营收的比例均在九成左右。净利连亏之下,公司能否实现业绩承诺仍然是一个未知数。

据了解,深水海纳于2021年3月上市,上市前公司净利稳步增长,2016-2020年实现归属净利润分别约为2066.2万元、4735.32万元、6755.38万元、9595.29万元、9242.53万元。

▼2021年3月,深水海纳成功在深交所创业板上市。图片来源:深水海纳

不过,上市之后,深水海纳便遭遇业绩“变脸”。2021-2023年及2024年前三季度,公司实现归属净利润分别约为3903.38万元、-121.78万元、-3492.61万元、-190.54万元。公司净利在2021年大幅下滑,并于2022年由盈转亏,至今仍未扭亏。

关于业绩低迷的原因,深水海纳在2023年年报中曾经表示,受宏观环境压力影响,公司在手项目手续办理进度、工程建设进度缓慢,市场拓展、订单获取均受到影响。

同时,原材料涨价等因素也导致成本上升、毛利率下降,而且公司还进行了战略性投入和新业务布局,前期投入也比较多。

分析人士指出,净利连续亏损,表明深水海纳可能在市场竞争、产品竞争力、成本控制、经营管理等方面存在问题,要在短期内实现净利润不低于0的目标,企业需要解决这些经营难题。

不过,股权变更后,新的控股股东和实际控制人可能会带来新的资源、管理经验、经营策略、业务模式,对公司进行战略调整和优化,从而改善公司经营状况。

参考文献:

1、关于控股股东、实际控制人及一致行动人签署《股份转让协议》暨公司控制权拟发生变更的提示性公告,深水海纳,2024-12-14

2、关于部分银行账户被冻结的进展公告,深水海纳,2024-11-29

3、关于累计诉讼、仲裁情况的公告,深水海纳,2024-11-29

4、关于控股股东之一致行动人股权质押的公告,深水海纳,2024-11-16

5、实控人退场 深水海纳将易主国资,北京商报,2024-12-15