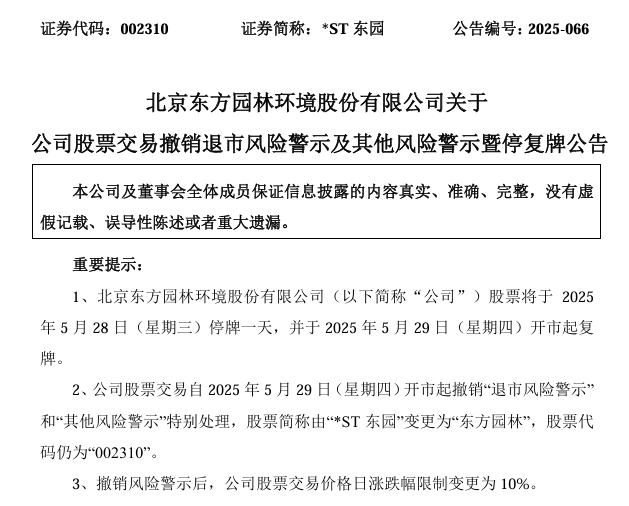

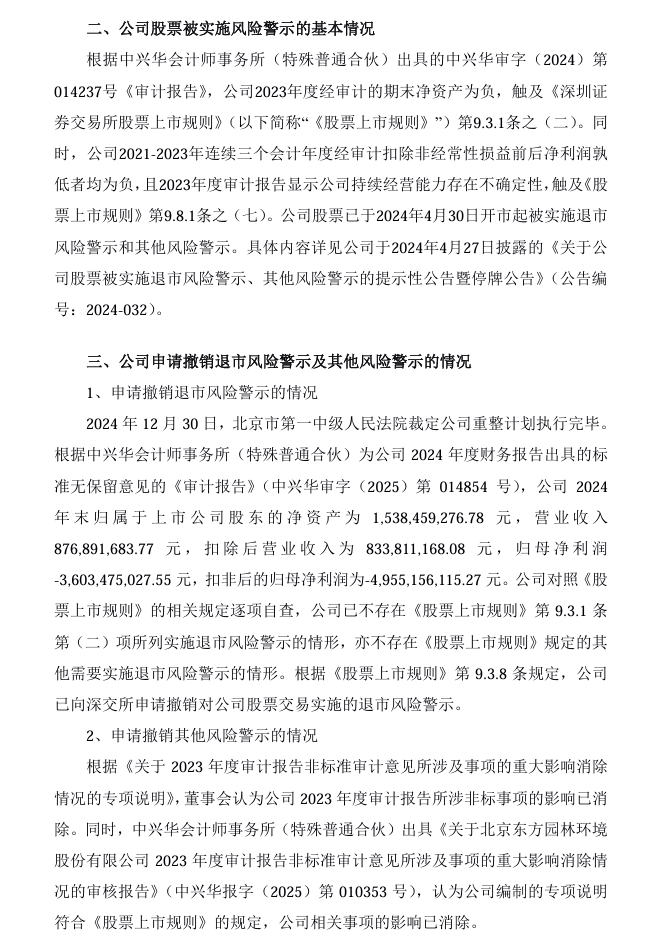

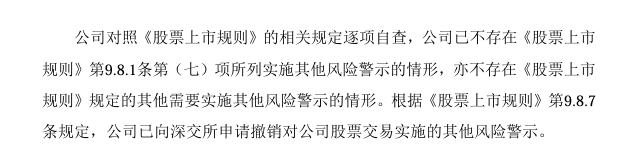

水利行业发展前景研究与未来趋向2024

水利行业市场规模庞大,且持续增长。根据《2023年中国水务行业全景图谱》的数据,2010-2021年,我国水务行业保持高速发展,市场规模稳步扩大。特别是2022年,受政策红利和基建需求的刺激,我国水利建设投资规模首次突破1万亿元关口,达到10893亿元,同比增长44%。预计到2027年,我国规模以上水务企业销售收入有望超过7000亿元。

水利行业市场结构主要包括水利基建项目和水利工程项目(包括重要水利项目)。水利基建项目涉及公路、铁路、桥梁、隧道、港口、水电站、水库、供水工程等;水利工程项目则主要包括冰川研究、水资源调整、河湖保护、河湖改造等取水、保护水资源的项目。

根据中研普华研究院撰写的《2024-2029年中国水利行业深度发展研究与“十四五”企业投资战略规划报告》显示:

水利行业深度发展研究

水利部将以县域为单元,全面推行农村供水“3+1”标准化建设和管护模式,即优先推进城乡供水一体化、集中供水规模化建设,因地制宜实施小型供水工程规范化建设改造,并实施县域统管、专业化管理全覆盖的管护模式,加快推动农村供水高质量发展。

水利部部长李国英表示,推动农村供水高质量发展要优先推进城乡供水一体化建设,在大型引调水工程沿线和大中型水库周边地区尤其是城市近郊地区,优先推进城乡供水一体化,能联网尽联网、能扩网尽扩网、能并网尽并网,最大程度实现城乡供水同源、同网、同质、同监管、同服务。

对城市供水管网短期难以延伸覆盖的地区,要发展集中供水规模化。在人口集聚的乡镇,尽可能规划建设“千吨万人”供水工程,以此为中心辐射分散用水户,最大限度扩大规模化供水范围。

南水北调工程是党中央决策建设的重大战略性基础设施,事关战略全局、事关长远发展、事关人民福祉。中铁五局华南公司承担了南水北调安阳西部调水隧洞工程全长13.18公里的施工任务。2022年12月30日,随着工作人员按下启动按钮,丹江水经17公里管线,170多米泵站加压提升,历时5小时,最终输送到林州市第三水厂,全线成功通水。

牛栏江—滇池补水工程是滇池流域水环境综合治理关键措施,是国家172项重大水利工程之一。中铁五局承建了全线第一长隧大五山隧洞和全线第二长隧大公山隧洞,总共27.63公里隧洞主洞段任务,是中铁五局进入水利水电市场后遇到的最长隧洞。

水利行业前景研究

水利市场竞争格局主要集中在大中型企业之间。国有企业优势凸显,如中铁十八局集团有限公司、中国电力建设股份有限公司和中国葛洲坝集团股份有限公司在水利工程行业中占据绝对的优势。这些企业通过技术创新、资本运作和资源整合,不断提升自身竞争力。

政策环境对水利市场具有重要影响。为了促进水资源的合理开发和可持续利用,有效防治水旱灾害,缓解水利对国民经济发展的制约,我国制定了一系列水利产业政策。这些政策涵盖了江河湖泊综合治理、防洪除涝、灌溉、供水、水资源保护、水力发电、水土保持、河道疏浚、海堤防建设等开发水利、防治水害的所有活动。同时,政策还鼓励社会各界及境外投资者通过多渠道、多方式投资兴办水利项目,促进水利产业的快速发展。

水利建设市场工程项目大多数分布在水利设施的主要枢纽,如河流、湖泊等地处。目前,江浙沪、华北北部、西北地区等水利设施设立程度较高,市场投资机会也较多。另外,水利基建等项目投资多分布在全国各地,多数投资热点集中在京津冀等地,正受到国家政策投资的鼓励。

水利建设市场的消费需求主要来自国家开发计划及水利工程的新建、改建以及扩建,如水利部大型水利项目的兴建和改建、水利设施的检修性维护等。此外,随着政府推广公共设施建设和城镇化的发展,也为市场消费提供了巨大的发展空间。

水利市场具有广阔的市场前景和潜力。随着全球气候变化和水资源短缺问题的加剧,以及政府对水利工作的高度重视和投资的增加,水利市场有望保持稳定增长。同时,水利行业也将面临更多的机遇和挑战,需要不断创新和发展以适应市场需求。

水利建设未来趋向

一、水旱灾害防御的持续强化

流域防洪工程体系:将继续加强流域防洪工程体系的建设,特别是在中小河流和山洪沟的治理工作上,以提高其承洪能力。

雨水情监测预报体系:进一步完善雨水情监测预报体系,通过提高监测预报的准确性和时效性,为水旱灾害的防御提供有力支持。

水旱灾害防御工作体系:加强水旱灾害防御工作体系的建设,提高防洪能力和抗灾能力,确保人民生命财产安全。

二、水网建设的全面推进

水网骨干工程:在国家水网建设规划纲要的指导下,水网骨干工程将作为水利建设的重点之一,同步推进建设。

“最后一公里”:同时,水网建设将注重解决“最后一公里”问题,确保水资源能够高效、便捷地输送到需要的地方。

基础设施运维:随着水网建设的推进,后续的相关基础设施运维也将摆上议事日程,建管一体化发展将带来更多的发展机遇。

三、水资源管理的精细化和节约化

水资源节约利用:政府将加大对节水设施的投入,推动节水型社会建设,鼓励用水单位提高用水效率,减少过度开采地下水资源。

水资源监测和调度:加强对水资源的监测和调度,确保水资源的合理配置和供应,以满足经济社会发展的需求。

四、水污染防治和水生态保护

水污染防治:继续推进水污染防治工作,加强对污水排放的监管,提高排放标准,加大对违法排污企业的处罚力度。

水生态保护:注重保护水生态系统的完整性和稳定性,加大对水生态环境的保护力度,推动生态保护修复项目的实施,禁止破坏水生态环境的行为。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的水利行业报告对中国水利行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。